Soppeng, onlinekasus.com – Badan Pemeriksa Keuangan (BPK) Perwakilan Provinsi Sulawesi Selatan menemukan bahwa penetapan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) oleh Pemerintah Kabupaten Soppeng pada Tahun Anggaran 2023 belum sepenuhnya sesuai dengan ketentuan yang berlaku. Hal ini diungkapkan dalam Laporan Hasil Pemeriksaan Keuangan Pemkab Soppeng yang baru saja dirilis.

Dalam laporan tersebut disebutkan bahwa Pemkab Soppeng menganggarkan Pendapatan Pajak Daerah sebesar Rp25,94 miliar dengan realisasi sebesar Rp24,93 miliar atau 96,11 persen. Dari jumlah tersebut, PBB-P2 dianggarkan sebesar Rp10 miliar dan direalisasikan sebesar Rp9,38 miliar atau 93,82 persen.

Namun demikian, BPK menemukan adanya 15 objek pajak yang termasuk dalam kategori objek pajak khusus—seperti tempat rekreasi, SPBU, perkantoran, dan hotel—yang semestinya dikenakan pajak dengan metode penilaian individual sesuai dengan Peraturan Menteri Keuangan (PMK) Nomor 208/PMK.07/2018. Dari 15 objek tersebut, lima belum dikenakan pajak atas bangunannya, sementara 10 lainnya telah dikenakan pajak namun masih menggunakan penilaian massal.

BPK menilai penggunaan penilaian massal untuk objek pajak khusus tidak sesuai Pasal 5 ayat (4) PMK tersebut yang mewajibkan penilaian individual atas objek bangunan khusus. Akibatnya, penerimaan PBB-P2 tidak mencerminkan nilai yang sebenarnya, yang berpotensi menyebabkan hilangnya potensi pendapatan daerah.

Kondisi ini disebabkan oleh kurang optimalnya pelaksanaan tugas Kepala Bidang Pengelolaan Pendapatan dalam melakukan pemungutan dan penilaian yang tepat. Bupati Soppeng menyatakan sependapat dengan temuan BPK dan berkomitmen melakukan pembenahan sesuai dengan rekomendasi, termasuk pemungutan yang tepat terhadap seluruh objek PBB-P2.

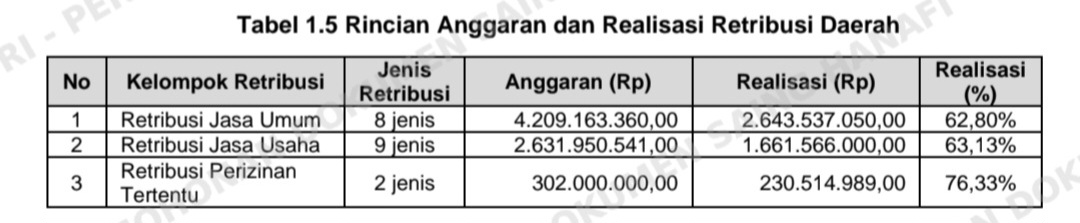

Dalam kesempatan yang sama, BPK juga menyoroti pengelolaan Pendapatan Retribusi Daerah yang hanya terealisasi sebesar Rp4,53 miliar dari anggaran Rp7,14 miliar atau 63,50 persen. Pengelolaan retribusi tersebut masih merujuk pada beberapa peraturan daerah yang perlu dievaluasi penerapannya. Temuan ini menjadi peringatan penting bagi pemerintah daerah untuk lebih serius dalam optimalisasi pendapatan asli daerah melalui pajak dan retribusi guna mendukung pembangunan dan pelayanan publik. (Red)

Temuan ini menjadi peringatan penting bagi pemerintah daerah untuk lebih serius dalam optimalisasi pendapatan asli daerah melalui pajak dan retribusi guna mendukung pembangunan dan pelayanan publik. (Red)

")